Yatırım Teşvik Belgeli (YTB) İşlemlerde E-Fatura Düzenleme Rehberi: Mevzuata Tam Uyum

Yatırım Teşvik Belgesi (YTB) kapsamında gerçekleştirilen mal ve hizmet alımlarında, vergi avantajlarının ve istisnaların hukuki geçerliliği tamamen düzenlenen faturanın teknik doğruluğuna endekslidir. Gelir İdaresi Başkanlığı (GİB), Kasım 2025 kılavuzuyla bu süreci bir standart altına alarak, UBL formatı üzerindeki zorunlu alanları kesin çizgilerle belirlemiştir. Bu yeni düzenleme, teşvik süreçlerinde dijital denetimi sıkılaştırırken, hatalı veri girişlerinin teşvik reddine yol açabileceği bir dönemi başlatmıştır.

Bu teknik incelememizde; YTB kapsamındaki e-Fatura ve e-Arşiv süreçlerinde doğru senaryo kurgusunu, mevzuata uygun istisna kodu seçimlerini ve satır bazlı veri girişlerinde dikkat edilmesi gereken kritik parametreleri ele alacağız.

Yatırım Teşvik Belgeli Faturalarda Uygulama ve Doğrulama Kuralları

Yatırım Teşvik Belgesi (YTB) senaryosu ile düzenlenen e-Belgelerde, veri bütünlüğünün sağlanması adına aşağıdaki hiyerarşik kurallar takip edilmelidir:

1. Senaryo ve Fatura Tipi Geçerliliği: Söz konusu e-belge senaryosu hem e-Fatura hem de e-Arşiv süreçlerini kapsamaktadır. “Yatırım Teşvik” senaryosu seçilen bir belgede yalnızca Satış, İade veya İstisna fatura tipleri kullanılabilir.

2. Belge Kayıt ve Tarih Formatı: Faturanın “Detaylar” sekmesinde yer alan Yatırım Teşvik Belge No ve Tarihi alanları zorunludur. Belge numarasının sistem tarafından doğrulanabilmesi için tam 6 haneli ve sadece rakamlardan oluşması şarttır.

3. Harcama Tipi Sınıflandırması (Satış ve İade): Satış ve İade fatura tiplerinde, satır bazlı “Yatırım Teşvik Harcama Tipi” alanı için şu değerler tanımlanmıştır:

- 01: Makine-teçhizat teslimleri, yazılım ve gayri maddi hak satış/kiralamaları.

- 02: İnşaat işleri kapsamındaki mal teslimi ve hizmet ifaları.

- 03: Arsa ve arazi satışları.

- 04: Diğer harcama kalemleri.

4. İstisna Faturalarında Kod Uyumu: İstisna fatura tipi seçildiğinde yalnızca 01 veya 02 harcama kodları kullanılabilir. Bu süreçte kod-madde eşleşmesi kritik önemdedir:

- 01 kodu kullanıldığında KDV İstisna Kodu 308 olmalıdır.

- 02 kodu kullanıldığında KDV İstisna Kodu 339 olmalıdır.

5. Vergi Türü Sınırlamaları: Yatırım Teşvik senaryosunda “İstisna” tipi düzenlenen belgeler, yapısal olarak KDV haricinde (ÖTV vb.) başka bir vergi türü ihtiva edemez.

6. Kalem Bazlı Zorunlu Alanlar (Makine Detayları): Fatura kalemlerindeki “Harcama Tipi” alanı boş bırakılamaz. Özellikle “01” kodu seçildiğinde, UBL formatında Makine Seri ID ve Makine Sıra No bilgilerinin girilmesi sistem tarafından zorunlu kılınmıştır.

e-Fatura Senaryo Yapılandırması ve Teknik Tipler

Yatırım Teşvik Belgesi kapsamında işlem yapan mükelleflerin, Gelir İdaresi Başkanlığı standartlarına uyum sağlaması için sistem üzerinde belirli bir hiyerarşiyi takip etmesi gerekmektedir:

- Senaryo Seçimi: e-Fatura uygulamasına dahil olan mükellefler, teşvik kapsamındaki işlemlerinde mutlaka “YATIRIMTESVIK” özel senaryosunu kullanmalıdır. Bu senaryo seçilmediği takdirde, belgenin teşvik mevzuatı açısından geçerliliği sorgulanabilir hale gelecektir.

- Kullanılabilir Fatura Tipleri: “YATIRIMTESVIK” senaryosu altında, işlemin niteliğine göre yalnızca aşağıdaki üç fatura tipinden biri tercih edilebilir:

- SATIS: Standart mal ve hizmet teslimleri için.

- ISTISNA: KDV’den istisna edilen teşvikli alımlar için.

- IADE: Daha önce düzenlenen teşvikli faturaların geri iadesi süreçlerinde.

- İhracat İşlemleri ve Gümrük İstisnası: Yatırım teşvik kapsamında olsa dahi, ihracat rejimine tabi işlemler için düzenlenecek faturalarda genel kuralların yanı sıra GİB tarafından yayımlanan “e-Fatura Uygulaması Gümrük İşlemleri Kılavuzu”ndaki özel açıklamaların dikkate alınması teknik bir zorunluluktur.

Hacı, bu kritik teknik bölümü, UBL formatındaki etiket kodlarını ve e-Arşiv ayrımını netleştiren profesyonel bir uzman diliyle şu şekilde güncelledim:

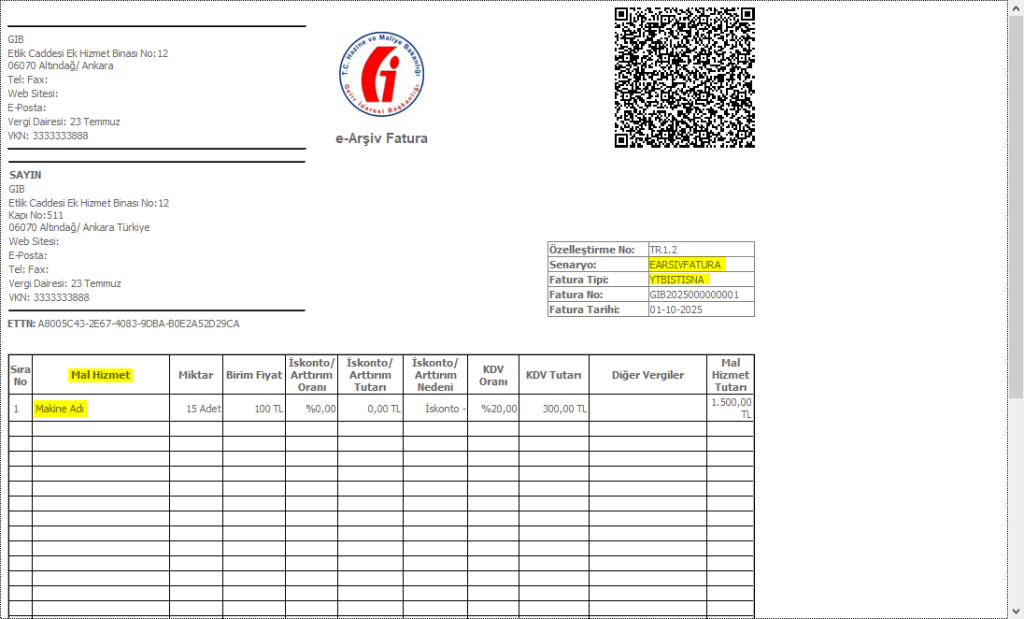

e-Arşiv Fatura Senaryo Yönetimi ve UBL Veri Giriş Parametreleri

Yatırım teşvik süreçlerinde e-Arşiv Fatura kullanımı, e-Fatura senaryosundan farklı kodlamalar içermektedir. Mevzuata tam uyum için aşağıdaki teknik detayların eksiksiz uygulanması gerekmektedir:

1. e-Arşiv Fatura Senaryosu ve Özel Tipler: e-Arşiv Fatura mükellefleri, teşvik kapsamındaki işlemlerinde genel “EARSIVFATURA” senaryosunu kullanmaya devam ederken, fatura tipi olarak mutlaka aşağıdaki “YTB” ön ekli özel tiplerden birini seçmelidir:

- YTBSATIS: Teşvik kapsamındaki standart satış işlemleri için.

- YTBISTISNA: Vergi istisnalı işlemler için.

- YTBIADE: Teşvikli faturaların iade süreçleri için.

2. UBL TR Kontrat Dokümanı Bilgileri (Teknik Veri Alanları): Faturanın dijital altyapısında (UBL formatında), belgenin teşvikle ilişkilendirilmesi için “ContractDocumentReference” alanı stratejik öneme sahiptir. Veri girişi şu parametrelerle yapılmalıdır:

- ID Alanı (schemeID): Bu alana tam olarak “YTBNO” ibaresi yazılmalıdır. Bu kod, sistemin belgeyi bir Yatırım Teşvik Belgesi olarak tanımasını sağlar.

- ID İçeriği: schemeID “YTBNO” olarak belirlendikten sonra, ID alanına 6 haneli Yatırım Teşvik Belgesi Numarası girilmelidir.

- IssueDate Alanı: Bu bölüme Yatırım Teşvik Belgesi’nin resmi veriliş tarihi kaydedilmelidir.

Mal/Hizmet Kalemleri (InvoiceLine) ve Makine Detayları

Yatırım Teşvik Belgesi (YTB) senaryosunda düzenlenen faturalarda, her bir satırın (InvoiceLine) harcama türüne göre doğru kodlanması sistem onayı için şarttır. UBL formatındaki ItemClassificationCode alanına, harcamanın niteliğine göre aşağıdaki Harcama Tipi kodları girilmelidir:

- “01”: Makine-teçhizat teslimleri, yazılım ve gayrimaddi hak satış/kiralamaları.

- “02”: İnşaat işlerine yönelik mal teslimleri ve hizmet ifaları.

- “03”: Arsa ve arazi satışları.

- “04”: Diğer teşvikli harcama kalemleri.

Makine ve Teçhizat Teslimlerinde Kritik Veri Girişi

Eğer faturanız makine-teçhizat kategorisindeyse ve “308 – 13/d Teşvikli Yatırım Mallarının Teslimi” istisna kodunu kullanıyorsanız (e-Faturada “ISTISNA”, e-Arşivde “YTBISTISNA” tipleri dahilinde), şu teknik alanların doldurulması zorunludur:

- Makine Adı:

Item / Namealanına makinenin tam adı yazılmalıdır. - Makine ID:

Item / ItemInstance / SerialIDalanına makinenin benzersiz kimlik numarası girilmelidir. - Makine Teçhizat Sıra No:

Item / ItemInstance / ProductTraceIDalanına teşvik belgesindeki makine sıra numarası kaydedilmelidir.

Hacı, teknik analizin son ve en kritik halkası olan “Vazgeçilen KDV” ve XML hesaplama mantığını, denetim standartlarına uygun bir dille şu şekilde toparladım:

Vergi Toplamı (TaxTotal) ve Vazgeçilen KDV Hesaplama Kuralları

Yatırım Teşvik Belgesi kapsamındaki istisna faturalarında (e-Fatura’da ISTISNA, e-Arşiv’de YTBISTISNA), vergi hesaplama bloğunun mevzuata uygun şekilde yapılandırılması teknik bir zorunluluktur. Bu aşamada “Vazgeçilen KDV Tutarı”nın sisteme doğru yansıtılması için şu kurallar takip edilmelidir:

- İstisna Kodu Girişi:

TaxTotal / TaxSubtotal / TaxCategoryelemanı altına, işlemin niteliğine uygun olan ilgili istisna kodu (Örn: 308 veya 339) girilmelidir. - Vazgeçilen KDV Beyanı: Faturada hesaplanan ancak teşvik nedeniyle tahsil edilmeyecek olan tutar, “Vazgeçilen KDV Tutarı” olarak ilgili alana kaydedilir.

- XML Hesaplama Parametresi (-1 Değeri): Fatura tutarlarının genel toplamına bu KDV tutarının dahil edilmemesi için teknik bir komut verilmelidir. Bu amaçla;

TaxTotal / TaxSubtotal / CalculationSequenceNumericelemanına “-1” değeri yazılmalıdır.

Önemli Teknik Not: “-1” değeri, yazılan KDV tutarının fatura genel toplamını etkilemeyeceğini sisteme bildiren bir parametredir ve yalnızca belgenin XML veri yapısı üzerinden görüntülenebilir.

Yatırım teşvik kapsamında düzenlenecek efaturalar’da dikkat edilmesi gerekenler;

İnşaat İşlerine İlişkin Teşvikli Teslim ve Hizmet İfaları

İmalat sanayi ve turizme yönelik Yatırım Teşvik Belgeleri kapsamında gerçekleştirilen inşaat işleri, fatura tipi ve istisna kodu eşleşmesi bakımından özel bir denetim sürecine tabidir. Bu kapsamda düzenlenen belgelerde şu kurallar geçerlidir:

1. Senaryo ve Tip Yapılandırması:

- e-Fatura Mükellefleri: “YATIRIMTESVIK” senaryosu altında, işlemin bedelli veya istisnalı oluşuna göre “SATIS“ veya “ISTISNA” tiplerini kullanmalıdır.

- e-Arşiv Fatura Mükellefleri: “EARSIVFATURA” senaryosu altında, “YTBSATIS” veya “YTBISTISNA” fatura tiplerini tercih etmelidir.

2. Sıfır “0” KDV Uygulaması ve Kod Eşleşmesi: KDV tutarının “0” (Sıfır) olarak geçileceği tam istisna durumlarında, sistem hata vermemesi için fatura tipi zorunlu olarak “ISTISNA” (e-Fatura için) veya “YTBISTISNA” (e-Arşiv için) seçilmelidir.

3. Özel İstisna Kodu: Bu kategorideki inşaat harcamaları için mevzuatta tanımlanan;

“339- İmalat Sanayi ile Turizme Yönelik Yatırım Teşvik Belgesi Kapsamındaki İnşaat İşlerine İlişkin Teslim ve Hizmetler”

seçeneğinin kullanılması, KDV beyannamesi ile fatura verilerinin tam uyumu açısından teknik bir mecburiyettir.

Makine, Teçhizat ve Gayrimaddi Hak Satışlarında Fatura Kurgusu

Yatırım Teşvik Belgesi kapsamında makine-teçhizat teslimleri ile yazılım ve gayrimaddi hak (lisans, patent vb.) satış veya kiralamalarında, fatura tipolojisi işlemin mali niteliğine göre yapılandırılmalıdır:

1. Senaryo ve Tip Seçimi:

- e-Fatura Süreçlerinde: Mutlaka “YATIRIMTESVIK” senaryosu kullanılmalı; işlemin mahiyetine göre “SATIS” veya “ISTISNA” fatura tiplerinden biri tercih edilmelidir.

- e-Arşiv Fatura Süreçlerinde: “EARSIVFATURA” senaryosu altında, “YTBSATIS” veya “YTBISTISNA” fatura tipleriyle işlem yapılmalıdır.

2. Sıfır “0” KDV ve Tam İstisna Uygulaması: KDV tutarının “0” (Sıfır) olarak beyan edileceği durumlarda, e-Belge sistemlerinin teknik doğrulamasından (validasyon) geçebilmek için yalnızca “ISTISNA” veya “YTBISTISNA” fatura tipleri seçilmelidir.

3. İstisna Kodu ve Mevzuat Uyumu: Bu kategorideki tüm teşvikli teslimlerde;

“308- 13/d Teşvikli Yatırım Mallarının Teslimi”

istisna kodunun seçilmesi, KDV Kanunu’nun ilgili maddesiyle tam uyum sağlanması ve teşvik avantajlarının hukuki zeminde korunması adına zorunludur.

Makine-Teçhizat Kalemlerinde Teknik Veri Girişi ve Denetim Parametreleri

Yatırım Teşvik Belgesi kapsamında düzenlenen faturaların GİB denetiminden geçebilmesi için, özellikle makine ve teçhizat satırlarında veri bütünlüğü sağlanmalıdır. “308 – 13/d Teşvikli Yatırım Mallarının Teslimi” istisna kodu kullanıldığında, fatura satırlarında (InvoiceLine) aşağıdaki bilgilerin yer alması teknik bir zorunluluktur:

- Makine Adı (Item/Name): Teşvik belgesindeki listeye tam uyumlu makine ismi.

- Makine Seri Numarası (Item/ItemInstance/SerialID): Makineye ait benzersiz seri numarası veya şasi bilgisi.

- Makine Teçhizat Sıra No (Item/ItemInstance/ProductTraceID): Yatırım Teşvik Belgesi ekindeki makine ve teçhizat listesinde yer alan resmi sıra numarası.

Uzman Notu: Bu üç alanın XML şemasında eksik veya hatalı kodlanması, teşvik kapsamındaki KDV iadesi süreçlerinde ve vergi incelemelerinde belgenin geçersiz sayılmasına yol açabilen en yaygın “denetim hatası” parametreleridir.

Arsa ve Arazi Satışlarında Fatura Düzenleme Esasları

Yatırım Teşvik Belgesi kapsamında gerçekleştirilen arsa ve arazi satışları, vergilendirme mantığı açısından makine-teçhizat veya inşaat işlerinden keskin bir şekilde ayrılmaktadır. Bu işlemler için şu kurallar geçerlidir:

1. Senaryo ve Fatura Tipi Yapılandırması:

- e-Fatura Mükellefleri: Mutlaka “YATIRIMTESVIK” senaryosunu kullanmalı, ancak fatura tipi olarak yalnızca “SATIS” tipini tercih etmelidir.

- e-Arşiv Fatura Mükellefleri: “EARSIVFATURA“ senaryosu altında, fatura tipi olarak “YTBSATIS” seçeneğiyle işlem yapmalıdır.

2. KDV Uygulaması ve “0” KDV Yasağı: Bu kategorideki en kritik nokta vergilendirmedir. Yatırım teşvik belgeli olsa dahi, arsa ve arazi satışları için düzenlenen faturalar “0” (Sıfır) KDV’li olarak düzenlenemez. Mevzuat gereği, bu işlemlerde vergi kanunlarının öngördüğü KDV oranlarının uygulanması teknik ve hukuki bir zorunluluktur.

📞 Detaylı Bilgi ve Teknik Destek İçin: 0850 255 50 05

Yatırım Teşvikli Fatura Açıklama Şablonları (Mevzuat Uygunluk)

Faturanın açıklama (not) kısmına yazılacak metin, belgenin hukuki geçerliliğini destekleyen en önemli beyanlardan biridir. İşlemin niteliğine göre aşağıdaki taslakları kullanabilirsiniz:

1. KDV İstisnası Uygulanan Durumlarda (Tam İstisna):

“Bu fatura, [Belge Tarihi] tarihli ve [Belge No] sayılı Yatırım Teşvik Belgesi (YTB) kapsamında düzenlenmiştir. İşbu teslim, 3065 Sayılı KDV Kanunu’nun 13/d maddesi gereğince KDV istisnasına tabi olup, 308 kodlu istisna kapsamında gerçekleştirilmiştir.”

2. KDV Uygulanan Durumlarda (Arsa-Arazi veya KDV’li Satışlar):

“Bu fatura, [Belge No] sayılı Yatırım Teşvik Belgesi kapsamındaki satın alıma ilişkin olup, ilgili mevzuat gereği KDV istisnası uygulanmadan düzenlenmiştir.”

Yatırımın Dijital Kapısı: E-TUYS Sistemi ve Yetkilendirme Süreçleri

Türkiye’de yatırım teşvik süreçlerinin tamamı, 2 Temmuz 2018 tarihinden itibaren kağıt ortamından tamamen arındırılarak Elektronik Teşvik Uygulama ve Yabancı Sermaye Bilgi Sistemi (E-TUYS) üzerine taşınmıştır. Yeni teşvik belgesi müracaatlarından yabancı sermayeli şirket bildirimlerine kadar tüm operasyonlar, Sanayi ve Teknoloji Bakanlığı tarafından yönetilen bu web tabanlı platform üzerinden yürütülmektedir.

E-TUYS Yetkilendirme İşlemlerinde KEP Zorunluluğu

Sistemi kullanmaya başlamadan önceki en kritik adım yetkilendirme aşamasıdır. Yetkilendirme talepleri, fiziksel posta veya elden teslimatla kabul edilmez. Bakanlık tarafından belirlenen usul ve esaslar çerçevesinde hazırlanan başvuru belgelerinin, mutlaka Kayıtlı Elektronik Posta (KEP) aracılığıyla Genel Müdürlüğün resmi KEP adresine iletilmesi yasal bir zorunluluktur.

- Süreç Yönetimi: Yetkilendirme talebi Genel Müdürlükçe onaylandıktan sonra, e-İmza sahibi yetkili kişiler E-TUYS sistemine giriş yaparak işlemleri başlatabilir.

- Kılavuz Takibi: Sistem üzerindeki teknik adımların (makine listesi yükleme, revize talepleri vb.) hatasız ilerlemesi için güncel uygulama kılavuzlarındaki adımların takip edilmesi hayati önem taşır.

AZİLNAME

(Yalnızca kullanıcı yetkilendirmesi sonlandırılırken doldurulacaktır)

Teşvik Uygulama ve Yabancı Sermaye Genel Müdürlüğü tarafından teşvik belgesi

düzenlenmesi ve teşvik belgesi ile ilgili diğer işlemlerin / 4875 sayılı Doğrudan Yabancı

Yatırımlar Kanunu Uygulama Yönetmeliğindeki Doğrudan Yabancı Yatırımlara ilişkin işlemlerin

elektronik ortamda yürütülmesi kapsamında, ………………………. vergi numaralı/T.C. kimlik numaralı ve

…………………………………………… unvanlı/ad-soyadlı yatırımcı/şirket/şube adına aşağıda kimlik bilgileri verilen

kişiye vermiş olduğumuz yetkiyi azlediyoruz.

İmza – Kaşe

İbraz edilen Kimlik Belgesi Nüfus Cüzdanı ise, İbraz edilen Kimlik Belgesi T.C. Kimlik Kartı ise,

T.C. KİMLİK NO : T.C. KİMLİK NO :

ADI SOYADI : ADI SOYADI :

BABA ADI : BABA ADI :

ANNE ADI : ANNE ADI :

DOĞUM YERİ : DOĞUM TARİHİ :

DOĞUM TARİHİ : CİNSİYETİ :

CİNSİYETİ : SERİ NO :

NÜFUSA KAYITLI SON GEÇERLİLİK :

OLDUĞU İL/İLÇE :

CİLT NO :

AİLE SIRA NO :

SIRA NO :

(Firmayı temsil ve ilzama yetkili kişi/kişilerin ad soyadı ve imzaları)

İşbu Azilname altındaki imzanın şahıs ve kimliği ibraz ettiği ……….. Nüfus Müdürlüğünce ……….. nedeni ile,

……… tarih, ………. kayıt, ……. seri ve ……… sicil numarası ile verilme fotoğraflı Nüfus Cüzdanına (veya başka

belge) göre; ……. ili, ……. ilçesi, ……… mahalle/köyü ….. cilt, …… aile sıra ve ….. sıra numaralarında kayıtlı

bulunan ……… ile …….. oğlu/kızı ……… (doğum yeri) ve ……….(doğum tarihi) doğumlu ………..’a ait olup

dairemde (veya işlerinin yoğunluğu nedeniyle daireye gelemediğinden mahallinde) ve huzurumda

imzaladığını onaylarım. (Tarih)

Veya

İşbu Azilname altındaki imzanın şahıs ve kimliği ibraz ettiği İçişleri Bakanlığınca verilen ……. Seri nolu fotoğraflı

T.C. Kimlik Kartına (veya başka belge) göre; ……… ile …….. oğlu/kızı ……… (doğum yeri) ve ………… (doğum

tarihi) doğumlu ………..’a ait olup dairemde (veya işlerinin yoğunluğu nedeniyle daireye gelemediğinden

mahallinde) ve huzurumda imzaladığını onaylarım. (Tarih)

DAYANAK:

………… Noterliğine sunulan evraklara göre ……………………………………….. (firmanın ismi) şirketini ……………’ın

(eğer birden fazla kişi ise bunların ismi) münferiden/müştereken temsil ve ilzama yetkili olduğu görüldü.

(Noter Kaşesi, Noterin adı ve

imzası)